ズバリ!新NISAですぐに資産拡大できるの?!

新NISAを初心者でも分かりやすく徹底解説!!

shimabito

なぜあなたの最初の投資は「新NISA」から始めるべきなのか!

投資というと、「失敗したらどうしよう」「損するのは嫌」「税金とかわからないし」というイメージを持つ方も多いですが、新NISAはそのような不安を持つ方が始めるにはとても良い制度です。

以下で、新NISAがなぜ投資未経験者の方におすすめなのかを詳しく説明します。

Contents

1. そもそもNISAって何?

一般的な説明だと、NISA(ニーサ)とは少額の投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。これが2024年1月より新NISAという名称でリニューアルしました。

これだと分かりにくいと思いますので、一言で言うと以下になります。

「NISA口座内で投資して、出た利益の非課税制度です」

順番に説明いたします。

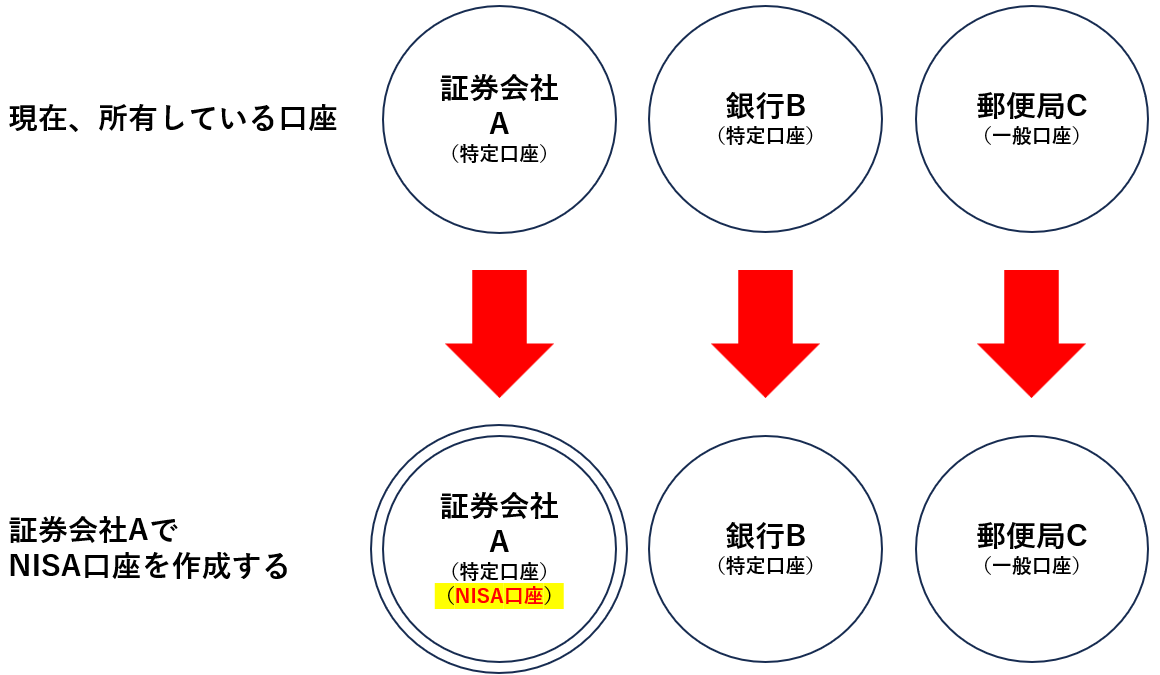

NISA口座とは?

「NISA口座」とは証券会社や銀行、信用金庫などで作ることができる口座の種類です。その際、「NISA口座」のみの開設はできず、証券会社や銀行、信用金庫などの取引口座の開設も必要になります(これを一般口座や特定口座といいます)。

以下が概要図です。

※「NISA口座」は一人一つしか所有できません。ほかの銀行等で「NISA口座」を開設する場合は移管手続きをすれば可能です。

これは証券会社Aで「特定口座」を持っていたが、更に「NISA口座」も作成した例です。

投資未経験で初めて新NISAを始める場合は、「特定口座(源泉徴収あり)」と一緒に「NISA口座」を作ることをお勧めします。

※「特定口座(源泉徴収あり)」とは口座開設した証券会社や銀行の方で自動で税金を納めてくれるので、確定申告が不要です。要は手間が減るので便利ということです。

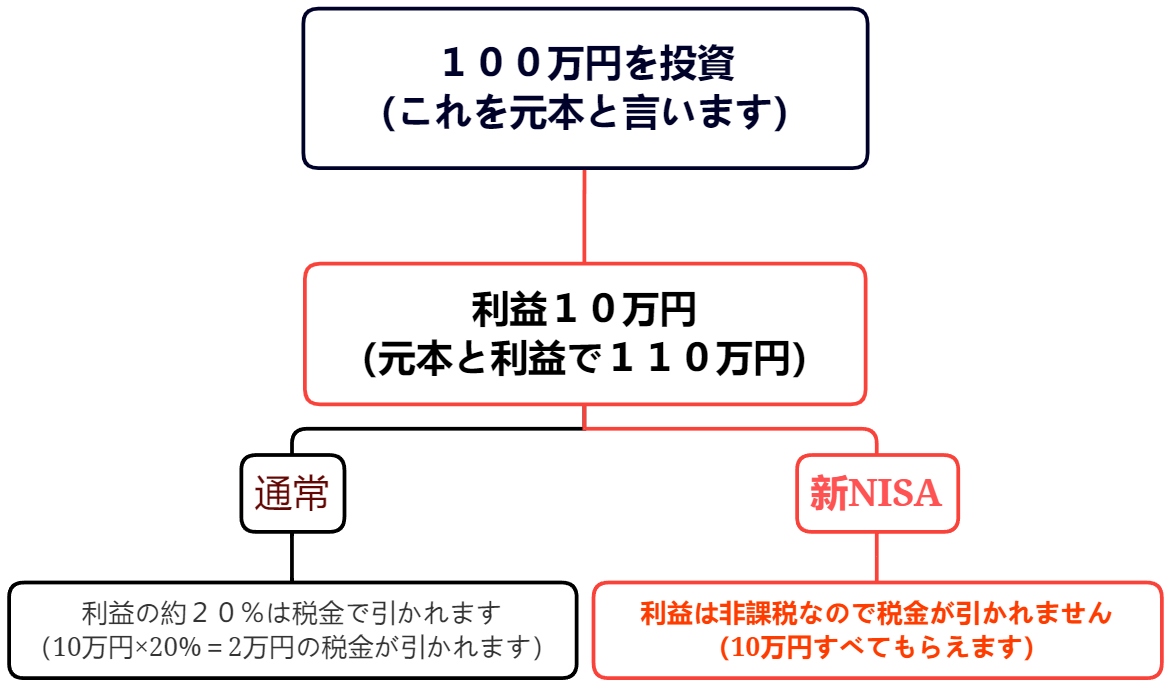

少額投資非課税制度とは?

次に非課税制度の説明になります。「少額投資非課税制度」という言葉が分かりにくいですが、要は「新NISA口座内の投資で得た利益は非課税にしますよ!」という意味です。

本来は得た利益に対して20%の税金がかかります。

以下の概略図の例をご覧ください。

「投資ってリスクがあるのに、その利益まで税金をとるの?!」と思われた方もいると思います。しかし銀行預金の利息ですら、実はこの税金は引かれています(0.〇〇%の利息ですら、税金が引かれます)。

そう考えると、投資で得た利益が非課税になるのは大きなメリットだとお分かりいただけると思います。

2. 長期的な資産形成をサポート

「新NISA」は長期的な視点で資産形成をすることを奨励しています。特に投資未経験や初心者の方の投資は短期間で大きなリターンを期待するものではなく、長期間でじっくりと資産を増やしていくことが重要です(例:月に1万円ずつ15年間積立を続ける。これも設定しておけば自動引落なので簡単です)。

「新NISA」の長期投資が推奨されている理由は、短期間で見ると、コロナショックやリーマンショックのようなことが起こると投資資産価値が大きく下がることもあるが、長期(15年以上)で見ると、結果は増えているというデータがあるからです。

要は「時間を味方につければ負けにくい」ということです。

その根拠に欠かせないワードとして「複利」という言葉があります。

(余談ですがアインシュタインが人類最大の発明はこの「複利」と答えたくらいです。)

以下が「複利」の説明例になります。

例:年利5%で運用した場合

・投資額100,000円でスタート(ずっと追加投資なしで放置)

→ 1年後 105,000円(利益5,000円)

→ 2年後 110,250円(利益10,250円)

→ 3年後 115,763円(利益15,763円)

→ ・・・・・

→ 20年後 265,330円(利益165,330円) 約2.6倍になりました!

※ちなみに、年に5,000円ずつ増えるのは「単利」と言います。

その場合は20年後に100,000円の利益となります(ちょうど2倍です)。

このように複利は長期になればなるほど、大きく上昇します。

政府はこの長期投資について、「何年運用して出た利益でも非課税にしますよ」と言っているわけです。これが「非課税期間は無期限」の意味となります。

その点にフォーカスした記事があるのでご参考ください。

合わせて読みたい

新NISAを初心者でも分かりやすく徹底解説!!

3. 投資の選択肢が広がる

「新NISA」では、株式や投資信託、債権など、多様な投資対象があります。その為、個人にあった投資スタイルや目標に合わせた商品を選びやすい制度とも言えます。

加えて昨今の投資ブームもあって、初心者向けの情報提供も充実しており、投資知識がなくても安心してスタートできます(むしろ情報過多なくらいです)。

そしてこの「新NISA」で商品を選択するときに、実は2つの投資枠があります(NISA口座内で更に枠が分かれているイメージです)。

「つみたて投資枠」と「成長投資枠」について

「つみたて投資枠」は、長期的な視点でコツコツと資産を築き上げたい方向けの制度です。年間の投資上限は120万円となります。こちらは比較的リスクが低い投資信託に限定されており、安定した資産形成を目指す初心者向けの枠になります。

一方で、「成長投資枠」は、よりアクティブな投資を行う場合に使用する枠です。年間240万円まで投資が可能で、つみたてNISAでは対象外の株式投資も行えます。この枠を使えば、より大きなリターンを狙うことができる反面、リスクも大きくなります。

以下が、その比較表になります。

政府広報オンライン「令和6年(2024年)1月、「NISA」が新しくなりました!」より引用

最も大きな違いは以下の2点です。

①取扱商品の種類と商品数

②非課税保有限度額が「つみたて投資枠」は600万で「成長投資枠」は1,200万。

ただし、「つみたて投資枠」の商品の殆どが「成長投資枠」でも購入できますので、投資初心者の方はそれほど気にしなくてもよいと思います。

どう選ぶ?あなたに合った投資の選び方

1. 投資スタイルを考える

あなたが投資で何を求めているかによって、選ぶべき枠が変わってきます。安定を求めるならつみたて投資枠、大きなリターンを短期間で狙いたいなら成長投資枠となります。

2. リスク許容度を理解する

投資には必ずリスクが伴います。自分がどれだけのリスクを受け入れられるかをしっかり考え、それに合った枠を選択しましょう。

3. 長期的な目標を設定する

NISAの基本方針は長期投資を前提とした制度です。自分の将来の目標を明確にし、それに合わせた投資を行うことが大切です。

「成長投資枠」は短期で大きなリターンを狙うことも可能ですが、ここでは初心者の方が最初に始めるという点では、「つみたて投資枠」の「投資信託」の商品の中でも「インデックス指数連動型」の商品を選ぶのが、まずはおすすめです。

私も現在実践しております。この点にフォーカスした記事は以下になりますので、ご参考ください。

合わせて読みたい

新NISA投資の王道「インデックス投資」とは!?

4. まとめ(新NISAをすぐに始めたい方はこちら)

「新NISA」は、投資未経験者が資産形成の世界に一歩踏み出すのに最適なツールです。税制面での大きなメリット、長期投資の重要性の学習、豊富な投資選択肢、そしてリスク管理の基本を学べる環境が整っています。これらはすべて、未経験者が投資を始めるための条件が整っている状況といえます。

まだ遅くはありません。

あなたやご家族の方、さらには次世代の方がこの投資や金融知識が必要になる時代が必ずやってくると私は考えています。まずは新NISAを通じて、安心して投資の第一歩を踏み出し、将来のための資産形成を始めましょう。

投資の始め方については、下記の記事をご覧ください。この記事の通りに進めるだけで投資デビューができる構成にしています。

合わせて読みたい

投資の始め方

5. 番外編:管理人のちょっとした本音と大事な話

上記のまとめで記事としては完成しているのですが、ふと私の本音の部分もお伝えした方が皆さんへの説得力も上がるかもしれないと思いましたので、「番外編」としてお伝えさせていただきます。少し不躾かもしれませんが、ご容赦ください。

本筋から少し逸れますが、私がこの記事を書いている理由を先にお伝えすると、

この記事を通じて皆さんが「新NISA」を始めるために口座を開設した際に、私への収益があるからです。俗にいうブログアフィリエイトというものです。

口座を開設してもらえたら、証券会社等から紹介料を頂く仕組みです。皆さんには何の影響もないのでご安心ください。

ではなぜこの話をするのかというと、ご察しの通り今まさに投資ブームだからです。そして私と同様に、「新NISA」をお勧めしている方は、他にもたくさんいらっしゃいます。では更に深堀して、なぜお勧めしている人がたくさんいるのか?

ここがポイントです。以下のデータをご覧ください。

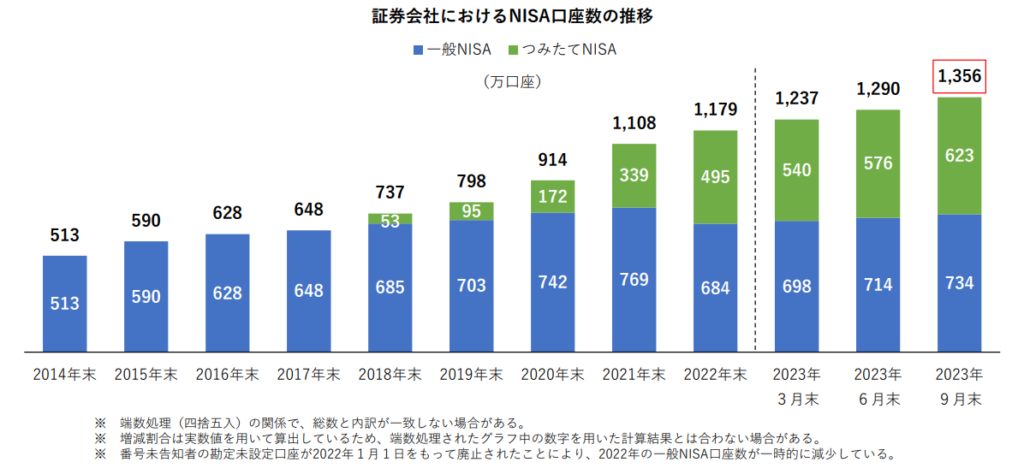

NISA口座開設数の推移

出典:日本証券業協会 「NISA口座開設・利用状況調査結果(2023年9月30日現在)について」

これは証券会社のみのデータですが(銀行や信用金庫などは除く)、NISA口座数はこの10年で大きく拡大しています(NISA口座の総数でいえば、金融庁のデータだと24年1月現在で約2,000万口座で日本人口の約17%です)。つまり、

まだ日本人口の8割くらいの方に「新NISA」をお勧めする余地があるということです。

さらにこのブームに追い打ちをかけるようなデータがあります。それは下記です。

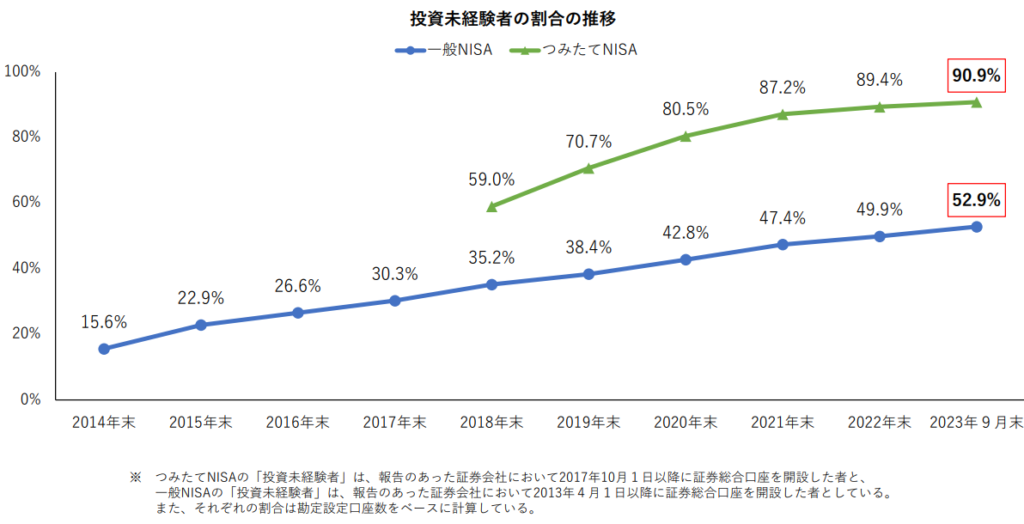

投資未経験者の割合の推移

出典:日本証券業協会 「NISA口座開設・利用状況調査結果(2023年9月30日現在)について」

これは旧NISA時代の「投資未経験者」の割合推移になりますが、「つみたてNISA」に至っては、投資未経験者は9割超となっています。

NISAを始める殆どの方が投資未経験者ということが分かります。

更に、これまでの旧NISAの「つみたてNISA」では非課税期間が20年のところが、2024年1月から始まった「新NISA」では恒久化(つまり一生、非課税)されたことでブームの火に油がそそがれる状態となりました。

日本は社会保障制度や年金制度が確立されていることもあって、投資に関しては他先進国から大分遅れをとっていると言われています(投資への消極性)。世界経済の情報が比較的簡単に入手できる時代で、岸田首相の「貯蓄から投資へ」のスローガンについては、ある意味警告だと私は感じました(今後所得の差はもっと開くから、自分でしっかり資産形成して将来に備えてね!といった具合でしょうか)。

結論:「本当に新NISAは始めた方が良い!」

というお話でした!余談にまでお付き合いいただきありがとうございます。

ではまた!

以下は、「新NISA」について過去に掲載した記事になります。

合わせてご参考ください。

新NISAの選択: 投資信託とETFを比較 – 外国税の影響も解説

NISAの「成長投資枠」と「つみたて投資枠」の違いとは!?

新NISA(ニーサ)を始めるための、おすすめ証券口座とは!?

新NISAを始める一番のハードルとは!?

新NISA投資の王道「インデックス投資」とは!?

「NISAってやった方がいいの?」を解説!