投資の始め方

投資は未来の資産形成において非常に有効な手段ですが、多くの方が「どう始めたらいいかわからない」と感じています。特に、株式投資や投資信託などの金融商品の投資は、初心者の方にとっては難しいと感じやすいようです。そんな方のためにこの記事を作成しました!

- 新NISAをやることは決めたけど、何すればいいかわからない!

- 情報が多すぎて、集めるのが大変!

- とりあえず「これをやれば良い」みたいな答えが欲しい!

この記事では、新NISAで初めて投資をしたいと考えている投資初心者の方が、以下の手順を進めるだけで投資を開始できるような構成にしています。

- 投資って実は簡単!最初の設定だけやれば、後はほっておくだけでOK!

ちなみにこのまま進めても大丈夫ですが、新NISAがそもそもよくわからない!といった疑問がある場合は、先に以下の記事をご覧いただければ、より理解が深まります。

それでは始めましょう!

証券口座の選び方とおすすめ証券口座

まずはNISAの取り扱いのある金融機関(証券会社等)で口座を開設しますが、先にお伝えしておきます。ここが一番大変です!これが興味はあるけど、やらない人が多い理由です。

また1つだけ注意すべき点があります。それはNISA口座は1人1口座しか作成することができません。途中で金融機関を変更することは可能ですが、その手間を考えると始める時点で最適な金融機関を選んでおきましょう。この点も、このあと解説しますのでご安心ください。

それでは続けましょう!

証券口座の選び方

証券口座は投資を始めるための「入り口」となる重要な要素です。選び方のポイントは次の通りです。

- 手数料の安さ:取引コストが低い方が長期的に見てリターンが多いです。現在はネット証券の手数料が低くておすすめです(銀行窓口は人件費や設備費を考慮する必要があるため、手数料がNET証券よりも高いです)。

- 使いやすさ: 初心者には操作がシンプルで直感的なウェブサイトやアプリの方が良いでしょう。

- サポート体制: 初心者向けの教育資料が豊富で、問い合わせ対応が手厚い証券会社を選びましょう。

この中では「手数料の安さ」が重要です。この後説明する投資も長期で運用していくため、少しでも取引コストが低い方が、最終的なリターンが大きくなります(塵も積もれば・・ですね)。

おすすめ証券口座:比較表も紹介!

実際に証券会社を選ぶ際には、上記のポイントを踏まえつつ、複数の会社を比較することも重要です。また初心者の方は投資信託(つみたて投資枠)で運用を始めることがおすすめです。これらを参考にすることで、自分に合った証券会社を見つけやすくなります。以下は手数料の低いネット証券の比較表になります。

また、ネット証券によってはポイントサービスと提携しており、クレジットカード積立なら取引に応じてポイントが貯まったり、そのポイントを投資にまわすことができるところもあります。

このポイントも言い換えれば投資に回す原資になりうるため、リターンに影響しますが、ポイントの為だけにネット証券を選ぶわけではないので、これは日頃からよく利用しているポイントサービスがあれば、それを選ぶくらいの感覚でも良いと思います(理由はこれらのポイント還元率はよく変更されるためです)。

| おすすめ証券口座 (新NISA枠) | 対応ポイント | 対応クレジットカード | クレカ積立 (ポイント付与率) |

|---|---|---|---|

| SBI証券 | Tポイント Vポイント Pontaポイント dポイントなど | 三井住友カード | 0.1%~最大5% (※5%は24年10月買付分まで) |

| 楽天証券 | 楽天ポイント | 楽天カード | 0.5〜1.0% |

| マネックス証券 | マネックスポイント | マネックスカード | 0.73〜1.1% |

| 松井証券 | 松井証券ポイント | 非対応 | 非対応 |

| auカブコム証券 | Pontaポイント | au PAYカード | 1.0% |

この中でも、SBI証券と楽天証券は口座開設数が各々1,000万口座以上(2024年3月末時点)となり、各種手数料等も低く、おすすめの口座となります。

ほかにも積立のポイント還元等も各証券口座ごとに異なりますが、トータル的には上記2つの証券口座のどちらかを選んでおけば間違いはないと思います

※この時点ですぐに口座開設に進みたい方は、上記の各証券会社名のリンク、もしくは下記ボタンからも開設できます。

SBI証券

SBI証券はネット証券の中でも、総合力の高いおすすめのネット証券です。またSBI証券は投信マイレージサービスも提供しており、投資信託の月間平均保有金額に応じてポイントが貯まります。

TポイントやPontaポイント、dポイント、Vポイントなど対応しているポイントサービスの幅も広いので、これらのポイントサービスを利用している方はSBI証券で口座開設しておきましょう。

楽天証券

楽天証券は楽天カードでクレカ積立をすれば楽天ポイントが溜まります。そのままポイントを投資の積立に回したり、楽天サイトのショッピングや、楽天各種サービスの支払いにも利用可能です。楽天を日頃からよく利用されている場合にはおすすめです。

口座開設のステップ

次に、口座開設の手順を簡単に説明します。

1. 証券会社の選定(上の比較表を参考)

投資を始めたいと思ったら、まずは証券会社を選びましょう。手数料の安さ、取り扱っている商品の種類、使いやすさなどを比較してみてください。

2. 必要な書類の準備

口座を開設するのに一般的に必要となるものは以下となります(※詳細は各証券会社の必要書類をご確認ください)。どの金融機関でも公式HPよりネットで申し込みができます。また、手続き自体も必要書類をそろえれば、項目に沿って情報を入力していくだけなので、投資が初めての方でも大体20分程度あれば完了できます。

- 本人確認書類:

- 運転免許証、パスポート、マイナンバーカード(表面)などの公的な身分証明書。

- 住民票の写しや健康保険証など、証券会社によっては他の書類も受け入れられる場合があります。

- マイナンバー:

- マイナンバーカード(表裏)や通知カード、住民票(マイナンバーが記載されたもの)など、マイナンバーが確認できる書類。

- 銀行口座:

- 証券口座への入金や、投資による収益の受け取りに使用する銀行口座。

- 口座名義は新NISA口座開設者本人名義である必要があります。

- インターネット環境:

- オンラインで証券口座の開設を行う場合、パソコンやスマートフォン、タブレットなどインターネットに接続できる環境。

- メールアドレス:

- 証券会社との連絡や情報提供を受けるためのメールアドレス。

3. 確認と承認

申し込み後、証券会社から確認の連絡があります。追加の質問があるかもしれませんが、全ての確認が終わると、口座が開設されます。

4. 口座への入金

口座が開設されたら、投資するためのお金を口座に入金します。これで、投資の準備が完了です。

※. 注意点

- 時間がかかることがあります:証券会社によっては、口座開設に数日から数週間かかる場合があります。申し込みをしたら、忍耐強く待ちましょう。

- セキュリティに注意:オンラインでの手続きは便利ですが、セキュリティには十分注意してください。パスワードは複雑なものを設定し、定期的に変更することをお勧めします。

- 質問があれば聞いても大丈夫:申し込みプロセスや必要書類について疑問や不明点があれば、証券会社に連絡して質問しましょう。多くの会社は電話やメール、ウェブサイト上でのチャットサポートを提供しています。

投資商品の選定

先ほど初心者の方は投資信託(つみたて投資枠)の商品から選定した方が良いとお伝えしましたが、それでも各ネット証券の商品は200商品以上あります。

そのため、ここでは先に以下の結論をお伝えします。

「eMAXIS Slim 全世界株式(オール・カントリー)」

この商品が現時点で最もおすすめとなります。おそらくすでにNISAで投資をされている方からすれば、「もういいよ!」と言われるくらい王道中の王道です。

それでも「いいものは、いいのです!」と私は改めてお伝えしておきます。

この商品のメリット・デメリットは以下になります。

図①:世界の株価動向指数(MSCIワールド・インデックス)で見た投資収益率(年率換算/保有期間別) 出典:「東海東京証券 世界の株価動向指数で見た投資収益率」より(ゴールドオンライン)

上記①の図を見ると、横軸の「保有期間」が1年~10年は「収益率」がマイナスの場合があります。ただし15年を超えて以降はすべてプラスに転じています。

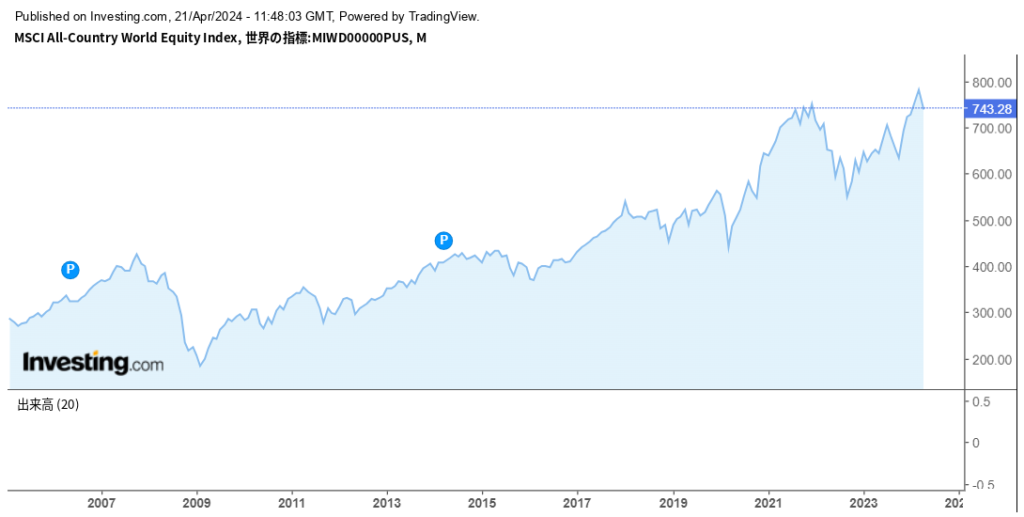

そしてこの商品が連動する指数(MSCIワールド・インデックス)の成績は長期間で見ると、大不況(リーマンショックやコロナパンデミックなど)の時に上下しながらも、成長を続けています(※下記の図②参照)。これは言い換えれば、世界経済は常に成長を続けているということになります。

図②:MSCI All-Country World Equity Indexの推移

Investing.comのリアルタイムチャートから筆者が作成・引用

「世界経済は成長を続けている、長期で投資すれば収益率はマイナスになっていない」ことが、これらのデータからわかると思います。

ちなみにざっくり計算すると、この指数では20年間積立をすれば、最終的には積立額の約2倍に成長する計算になります。

良いことばかりお伝えするのはかえって不自然だと思いますので、次にデメリットをお伝えします。大きくは以下になります。

この商品をおすすめするロジック(根拠)としては成立していますが、デメリットは個人に依存するものが殆どです。ここでは少し私個人の意見も交えてお伝えさせていただきます。

このデメリットの対処法は、「無理のない範囲の一定金額をひたすら積み立て続ける」ことになります。

無理のない範囲とお伝えしたのは、以下のような方がいるからです。

- 月10万の積立を頑張って、1年しか持たなかった(焦りすぎ)。

- 20代の方がすべてを我慢して、積立へ回す(20代の貴重な経験時期を逃す)。

- 子供の大学進学が控えているのに、とりあえず投資に回した。

投資はあくまでも「資産を増やす手段で、幸せになる方法ではありません。」

それでもこの記事を書いている理由は、初心者の方は特に毎月100円積立でもいいので、「投資」の世界に常に触れておいて、いつでも自分の資産をコントロールできる術を身に着けていただきたいと思ったからです。

私は「投資」の世界に触れたことで、ニュース一つ見ることも世界とつながっているような感覚になり、楽しいと思えるようになりました。もちろん私自身もっとコントロールできるようになりたいと思っていますし、更に正直にお伝えすれば、このブログで得た収益は投資に回す原資にするつもりです。

余談ですが、一つ印象的なエピソードがあります。世界で最も有名な投資家の一人のウォーレン・バフェットとAmazonの創業者のジェフ・ベゾスの会話です。

ジェフ:「なぜあなたの手法を真似する人はいないんですか?」

バフェット:「ゆっくりお金持ちになりたい人はいないからだよ」

有名投資家でも基本に忠実に、投資を行っていることが分かるエピソードです。

ちなみに、この商品について更に詳細を知りたい方は、以下の記事でも解説していますので、合わせてご覧ください。

積立設定をしましょう

購入する商品が決まれば、もう一息です!頑張りましょう!

積立設定は簡単に言えば、給料天引きで毎月特定の口座に定期貯金するようなものです。その口座が証券会社のNISA口座ということです。この設定を先にしてしまえば、後は自動で引落しされて、以降は特に何もすることはありません。

積立は「毎日」「毎月」など自分で決めていただいて問題ないですが、証券会社によっては積立日が固定されていることがありますので、証券会社の設定に従ってください。また積立金額は先ほどのネット証券なら100円から設定できます。

ここで一つ忘れてはいけないのはクレカ積立です。上でもすでに説明しましたが、口座引落ではなく、クレカ積立購入でもポイントが付与される為、ここは忘れずに設定しましょう!

私の場合、日常生活に支障がない範囲で、積立頻度は月に1回のペースで進めています。

月に100円でもいいんです!あとは自分のペースで長期投資を続けていけばいいんです!

これでNISA投資デビューは完了です。お疲れさまでした!

<補足>これは個人的な意見ですが、ここまでの手順で設定が完了した時点で、皆さんはすでに「投資家」です(2024年4月時点で日本の2割に入っています)。

ここで一つ大事なことをお伝えします。それはこの投資の世界に居続けることです。その理由をこの後説明いたします。

追記:ほったらかし投資術

投資の世界に居続けることというのは、反対を言えば「初心者の方ほど数年以内に積立投資を辞めてしまう」ということです。

上記でもご紹介した過去記事の中でも、おすすめしている名著があります。

ここまで長々と説明させていただきましたが、正直なところ

「この書籍を読んだ方が早い!」

と私自身が思っている名著がございますので、この場を借りて紹介させていただきます。

この本の著者の一人は「山崎元」さんです(インデックス投資について、メディアでも多く発信されているインフルエンサー的な存在です)。

「インデックス投資」の説明はもちろん、投資ブームの裏側や、おすすめの証券口座まで、始めての方必見の情報が網羅されています。私自身、5年間の投資経験を経ても、この本に記載していることが私の基礎になっていることは間違いありません。是非読んでください!

■著者紹介

山崎元[ヤマザキハジメ]

1958年、北海道生まれ。経済評論家。専門は資産運用。楽天証券経済研究所客員研究員。マイベンチマーク代表。東京大学経済学部卒業後、三菱商事に就職。金融関連で12回の転織を経て現職。著書多数

水瀬ケンイチ[ミナセケンイチ]

1973年、東京都生まれ。都内IT企業勤務。インデックス投資ブログ「梅屋敷商店街のランダム・ウォーカー」を執筆、人気を博す。日本経済新聞やマネー誌などに数多く取り上げられる(本データはこの書籍が刊行された当時に掲載されていたものです)

※書籍に掲載されている著者及び編者、訳者、監修者、イラストレーターなどの紹介情報です。

<この場をお借りします>

経済評論家の山崎元さんは、2024年1月1日にご逝去されました。

ここに謹んでお悔やみ申し上げます。

奇しくも新NISAの開始日と同じ日にお亡くなりになりました。何か運命的なものがあるのかもしれません。