新NISA投資の王道「インデックス投資」とは!?

shimabito

投資アイドル日記#

ポートフォリオの構築は、リスクを分散して安定した収益を目指すために重要です。この記事では用語の説明から、ポートフォリオにおける効率的なアセットアロケーションの方法、リスクとリターンのバランスの取り方について解説します。また、投資の初心者向けにシンプルなポートフォリオ例も紹介しています。

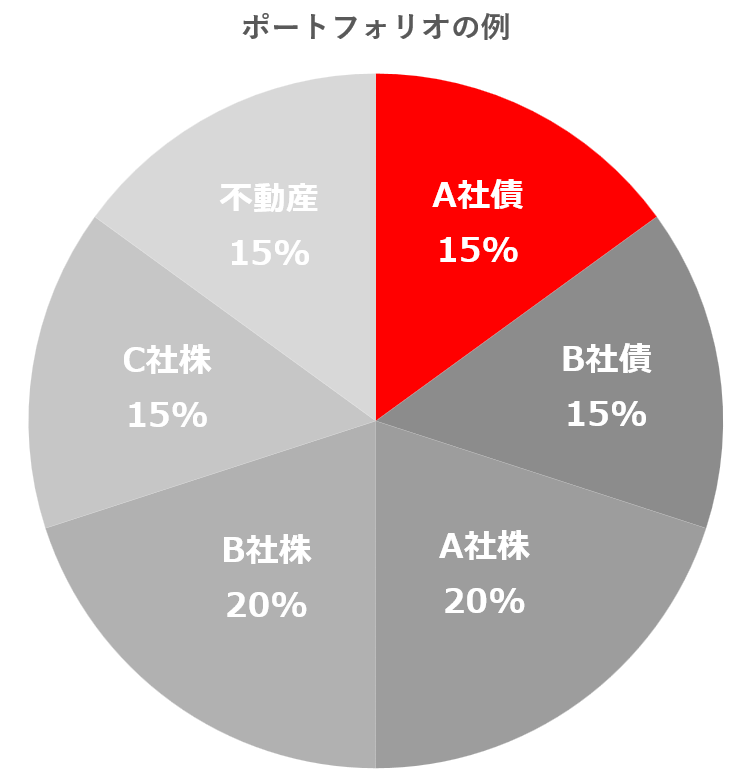

投資の世界では「ポートフォリオ」という用語が頻繁に使われます。これは、投資家が保有する株式、債券、不動産、現金など様々な金融商品の組み合わせのことを指します。以下の図をご参照ください。

ポートフォリオは見やすいように、上記のような円グラフで表されることが多いです。この場合は投資資金をA社債に15%、B社債に15%、A社株に20%、B社株に20%、C社株に15%、不動産に15%を投資すると決めることです。

では次にアセットアロケーションを見ていきましょう。

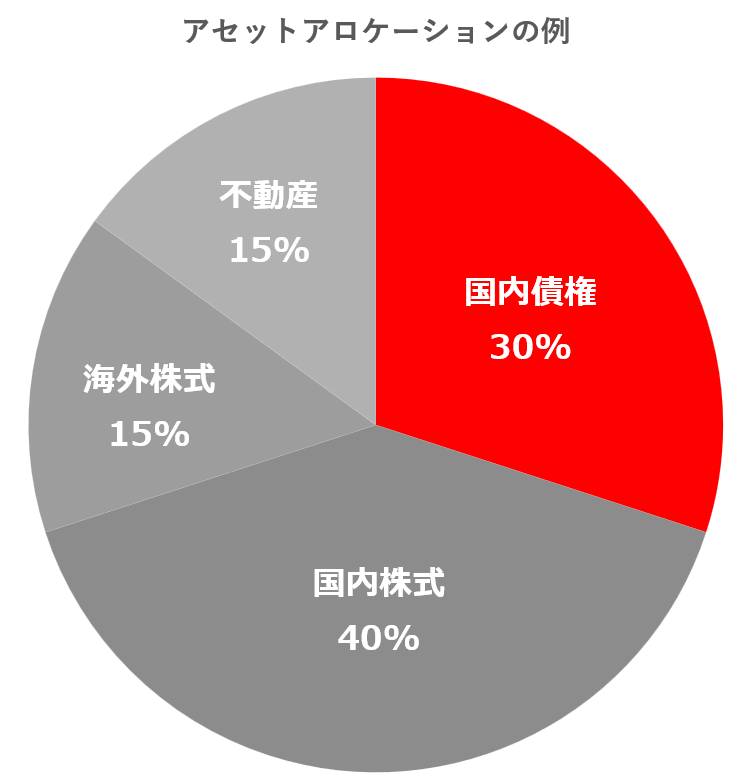

アセットアロケーションは資産クラスをどういう配分(比率)で持つかを決めることです。具体的に言うと、株式、債券、不動産など、異なる資産クラスへの投資比率をどのように決めるかに関する戦略です。自分の投資目標、リスク許容度、投資期間を考慮して、最適な資産配分を行うことが重要です。以下の図をご参照ください。

この場合は投資資金を国内債権に30%、国内株式に40%、海外株式に15%、不動産に15%投資すると決めることです。

順に説明しましたが、違いが少し分かりにくいと思われた方もいると思います。まとめると以下のようになります。

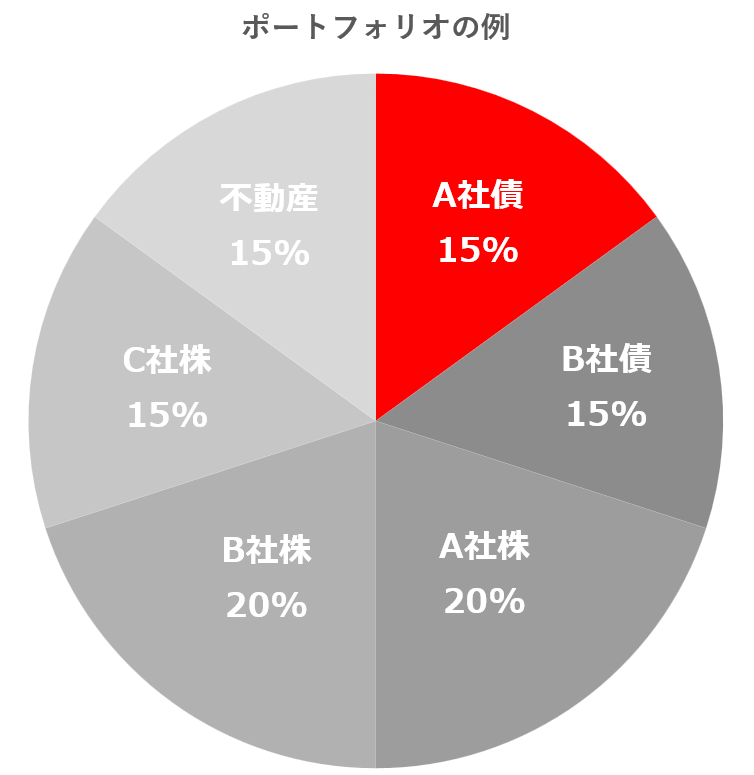

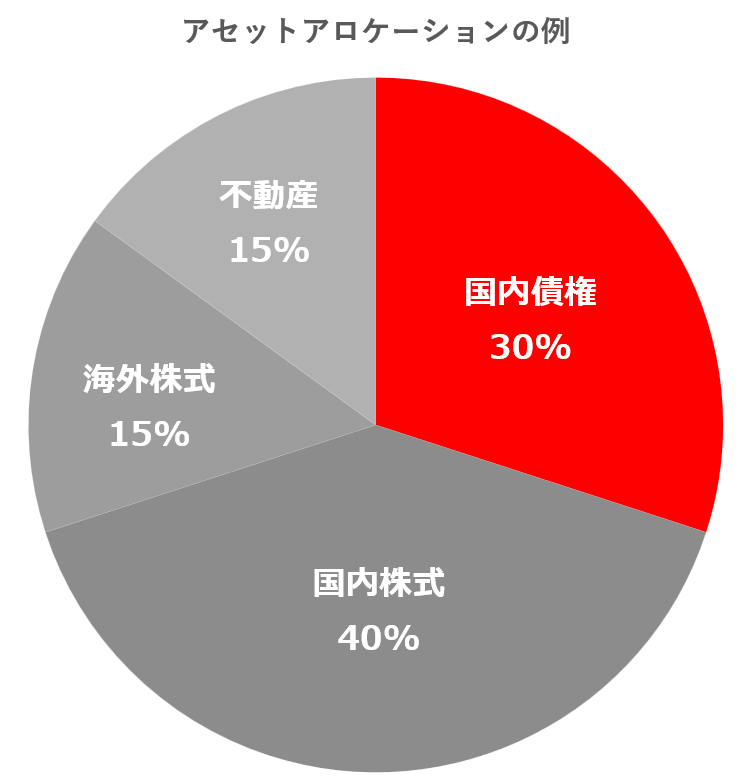

先の説明に使用したグラフを横に並べてみると、更に分かりやすいです。

左右の円グラフの、左の各金融商品を右の資産種類に分類するイメージです。言葉にすると、以下です。

A社債15% + B社債15% = 国内債権30%

A社株20% + B社株20% = 国内株式40%

C社株15% = 海外株式15%

不動産15% = 不動産15%

これらのポートフォリオとアセットアロケーションを決める最大の目的は分散投資による投資リスク軽減にあります。分散投資は投資の基本中の基本です。この戦略では、投資リスクを軽減するために、複数の異なる資産クラスに資金を分けて投資します。

たとえば、株が大きく下落しても、債券や不動産がそのショックを吸収し、全体の資産の安定を図ることができます。これを投資の世界で有名なセリフをお借りすると「卵を1つのカゴに盛るな」という格言があります。ひとつのカゴだと落とした時に全部割れてしまうということです。

では具体的にどのような資産配分が良いのかという点については、先に「リスク資産」についての考え方をご説明しておきます。ちなみに投資の世界では価格の振れ幅のことを「リスク」と言います(リスクは悪い意味だけではないということです)。

「リスク資産」とは一般的には値動きが大きく、収益が期待できる反面、損失を被る可能性もある資産のことを言います。一般的に株式や社債、不動産などの投資商品のことを指します。対して預貯金や国債など、予め将来の収益が目減りする可能性の低いものを「安全資産」と言います。

そして、このリスク資産の割合の設定でよく使われるのが、以下の計算式です。

「リスク資産比率=100-年齢」

例えば定年までの期間が長い若年層は、成長性の高い株式を購入することを勧める人もいます(例:現在30歳の人→リスク資産は70%、安全資産は30%)。これは時間を味方すればするほど長期投資で資産を増やせる可能性が高い、まだまだ若いし働けるから自分という人的資本を活用できる!といった考え方です。

ただしこれは一般的な話で、今後の家族構成や職業、収入等によって大きく変わります。その為、一般的な考え方を知ったうえで、自分にあったポートフォリオとアセットアロケーションを設定することが重要となります。

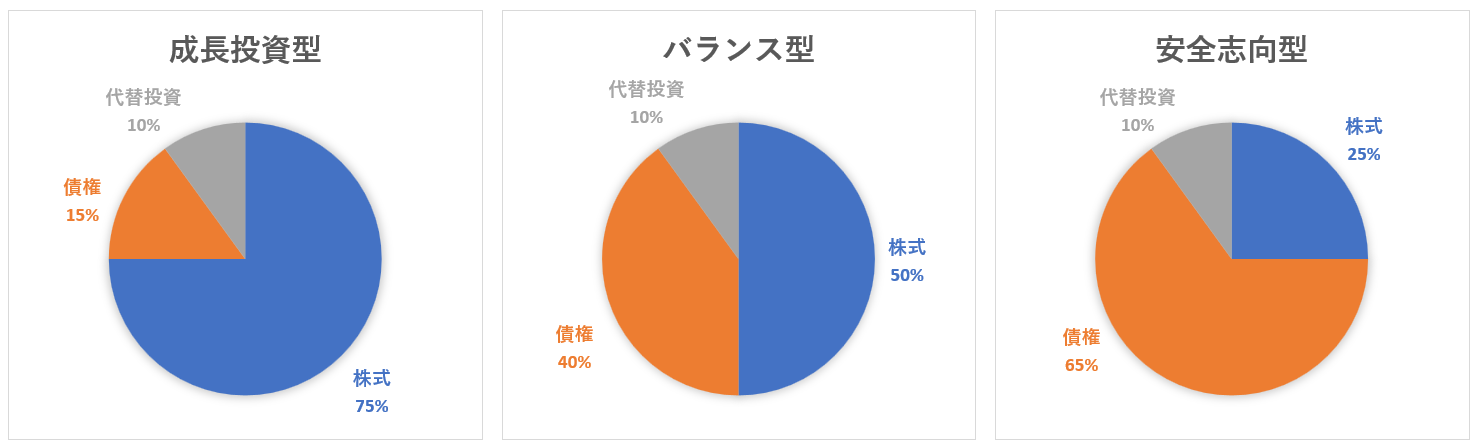

それでも一旦の指標が欲しいと思われる方も多いと思いますので、以下をご参考ください(下記のグラフと説明は一つの参考例です。成果を保障するものではございません)。

上記の代替投資とは農産物・鉱物、不動産などの商品のことです。

ここでお気づきの方もいると思いますが、ポートフォリオの大枠は株式と債権をどのように分配するかで投資スタイルが大きく異なることが分かります。

これはアメリカのデータですが、これだけ株式と債権にはリターンの違いがあります。ただしこれはあくまでも平均の為、実際に現金に換金するタイミングによってはそれだけ株式の方が元本割れリスクも高まります(リーマンショックでは株式は40%以上下落しました)。

長期で見ればどれも成長はしていますが、皆さんのライフプランに応じた資産配分が必要ということがお分かりいただけたと思います。

ここまででポートフォリオやリスクの考え方についてはお伝えしましたが、投資初心者の方が一番気になるところとしては、

結局どのようなポートフォリオが良いの?

と思った方もいらっしゃると思います。ここでは、少ない資産からでも始められるシンプルなポートフォリオの例を紹介します。

まず「リスク資産」については、株式にて低コストの指数連動型インデックス商品をお勧めします。代表的な商品は以下です。

・eMAXISSlim全世界株式(オール・カントリー)

・eMAXIS Slim米国株式(S&P500)

これらの商品は多くの企業に分散投資して、その平均値を目指して運用する商品です。要は、大勝もしなければ大負けもしない商品です。

分かりやすく例えると、日本の日経平均株価があります。これは日本経済新聞社が検討した225銘柄から考える平均株価のことです。日本経済全体が成長することを前提とすれば、その平均値を抑えていけば資産も成長するという考え方です。上記はその全世界版とアメリカ版だとご理解ください。

過去に株式に投資する場合は、指数連動型のインデックス投資をおすすめしている記事がありますので、ご参考ください。

次に「安全資産」ですが、こちらは以下をお勧めします。

・普通預金

・個人向け国債変動金利型10年満期

普通預金は皆さんも日常的に利用されていると思いますが、最大の特徴はその流動性(現金化して使いやすい)にあります。その為、手元でいつでも使えるお金として生活資金の半年~2年分くらいを現金(預貯金)で確保しておいてよいと思います。ただし一部高利回りのネット銀行などを除き、現在の金利は非常に低いものが多いです。

次に国債ですが、リスクがあるように聞こえる方もいるかもしれません。この国債というのは国にお金を貸す商品です。普通預金は銀行ですが、銀行よりも国にお金を貸す(預けるイメージ)方が信用リスクは低いです。言い換えれば国の方が破綻するリスクは低いから安全ということです。ただし、この債権の商品の中にも「リスク資産」の性質をもった商品があるため、ここでは上記の「個人向け国債変動金利型10年満期」の商品をお勧めしています。また国債は2024年5月現在では最低利回りは0.05%が保証されています。

「安全資産」については、普通預金をしない方は殆どいないと思いますので、債権も組み入れても良いと思います。

ポートフォリオは分かったけど、結局「リスク資産」と「安全資産」はどれくらに割合で持てば良いの?

こう思われる方が多いのはとてもよくわかります。ですが正直なところ答えはありません。

強いてお伝えするとしたら、初心者の方は上記のアセットアロケーションのバランス型を参考に「リスク資産」と「安全資産」を半分ずつ持つことを基準に作成することをお勧めします。そこから生活資金がどれくらい潤沢にあるかを判断して配分を調整すれば良いと考えます。

ここで忘れてはいけないことをお伝えします。それはNISA口座にて上記の投資を始めることです。

本来投資で出た利益はその利益に対して20%程度の税金がかかります。ただしNISA口座にて投資して出た利益に対しては非課税となる制度です。

詳細は以下の記事にまとめていますので、ご参考ください。

ここまでで、ポートフォリオとアセットアロケーションの基本はご理解いただけたと思います。投資の目的は人それぞれですが、共通するのはリスクを管理しながら望ましいリターンを目指すことです。

またほかの記事でもお伝えしていますが、投資は単なる金銭的なリターンを追求する行為以上のものだと私は感じています。それは自己成長のプロセスでもあり、将来への備えでもあります。

この記事を通じて、自分だけのポートフォリオを構築して、投資の第一歩を踏み出していただければ幸いです。

ではまた!

<追伸>

すでにある程度を理解をされていて、すぐに投資を始めたいという方は以下に投資の始め方をまとめておりますのでご参考ください。